家屋敷課税・事業所課税

家屋敷課税・事業所課税とは

家屋敷課税・事業所課税とは、おいらせ町(以下、「町」。)内に事務所、事業所または家屋敷を持っている人のうち、町に住民登録が無い人に、住民税(町民税・県民税)の均等割(4,000円)を納税していただくものです。

町に住民登録が無くても、店舗や住宅等を持っていることで、町から何らかの行政サービス(消防、救急、清掃、道路など)を受けているものとして、住民税(町民税・県民税)の均等割が課税されます。土地や家屋の所有にかかる固定資産税とは別のものです。

課税の対象となる方は、「家屋敷(事業所)に係る町民税・県民税申告書」を町に提出のうえ、毎年納めていただく必要があります。

対象と思われる方には申告書をお送りしていますが、おいらせ町内に家屋敷または事業所を有していて申告書が届いていない方は、税務課へお問い合わせいただくか、下記からダウンロードのうえご提出ください。

家屋敷・事業所とは

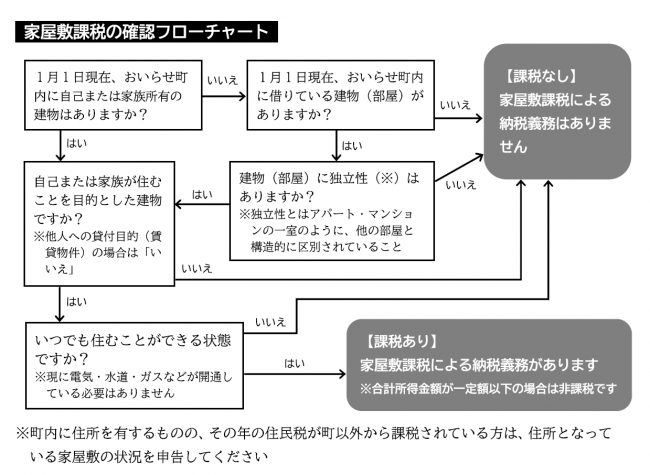

家屋敷

地方税法における「家屋敷」とは、住所地以外の場所に設けられた自己または家族が居住することを目的とした住宅などを言います。

自己所有のほか賃貸住宅であっても対象となります。

また、いつでも居住することができる状態であれば、実際に居住しているかは問わず、電気・ガス・水道などが現に開通していなくても対象となります。

家屋敷の例

- 町外に単身赴任(出稼ぎ)している者の家族が居住する住宅または賃貸アパート

- 町外に単身赴任(出稼ぎ)などしていることで一時的に空き家となっている住宅

- 別荘、別宅

家屋敷とみなされないもの(課税の対象とならないもの)

- 賃貸目的の住宅

- 現に他人が居住している住宅

- 居住できない状態の廃屋

- 居住の独立性がない構造の場所(下宿、間借りなど)

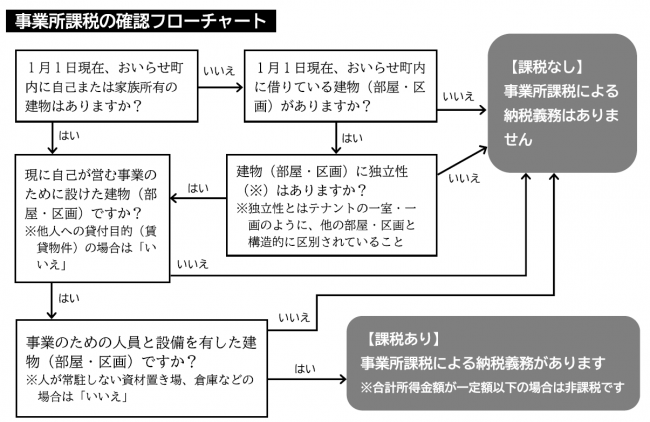

事業所

地方税法における「事業所」とは、事業の必要から人員を配置し、相応の設備を有しており、継続して事業が行われている場所を言います。

自己所有のほか賃貸の事務所や店舗であっても、自己の事業のために使用している場合は対象となります。

事業所の例

- 医師の診療所

- 弁護士、司法書士、行政書士などの事務所

- 個人事業者の工場

- 個人事業者の店舗

事業所とみなされないもの(課税の対象とならないもの)

- 従業員の寮や社宅

- 管理人などが常駐しない資材置き場や倉庫

- 一時的な仮事務所

※上記のほか、法人が事業を行っている事務所、工場、店舗なども対象外となる。(ただし法人町民税の対象となる。)

家屋敷課税の対象者

1月1日現在で、次のいずれかの条件に当てはまる方に課税されます。

- おいらせ町外に住所を有する個人で、おいらせ町内に家屋敷を有している方

- おいらせ町外に住所を有する個人で、おいらせ町内に事業所を設けている個人事業主

- おいらせ町に住民登録があるが、生活の本拠地(実際の住所)はおいらせ町外にある個人のうち、おいらせ町内に実家などがある方

年税額

4,000円

(町民税3,000円+県民税1,000円)

家屋敷課税が非課税となる条件

家屋敷課税の対象者であっても、次のいずれかの条件に当てはまる方は非課税となります。

- 前年中の合計所得金額が課税額以下のため、住所地において住民税が非課税の方

- 生活保護法の規定による生活扶助を受けている方

- 障がい者、未成年、ひとり親、寡婦の方で、前年中の合計所得金額が135万円以下の方

申告書ダウンロード

家屋敷に係る町民税・県民税申告書

- 家屋敷に係る町民税・県民税申告書 [Wordファイル/60KB]

- 家屋敷に係る町民税・県民税申告書 [PDFファイル/4.14MB]

- 家屋敷に係る町民税・県民税申告書の記入例 [PDFファイル/4.17MB]

事業所に係る町民税・県民税申告書

- 事業所に係る町民税・県民税申告書 [Wordファイル/60KB]

- 事業所に係る町民税・県民税申告書 [PDFファイル/4.07MB]

- 事業所に係る町民税・県民税申告書の記入例 [PDFファイル/4.1MB]

関係法令

- 地方税法(第24条第1項第2号、第294条第1項第2号)

- おいらせ町町税条例(第23条第1項第2号)

![]()

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)